Система премирования устанавливается в каждой организации самостоятельно. Она определена статьей № 114 ТК РФ, где организация сама устанавливает периодичность выплаты премии и ее размер. Сегодня поговорим о том, как рассчитать премию к зарплате.

Для начала определимся, что же такое премия? Это денежное вознаграждение работнику или его поощрение за отличные результаты труда и хорошие экономические показатели деятельности. Сумма премии должна быть оговорена в трудовом договоре, а также установлена в локальных правовых актах организации. Она может иметь фиксированную сумму, либо устанавливается в процентном отношении от заработка.

Что нужно для расчета премии?

Трудовой договор;

- локальные нормативные акты, например, коллективный договор;

- приказ по форме № Т-11 или № Т-11а.

Выплата премии оформляется приказом руководителя по унифицированной форме № Т-11 (премия выплачивается одному человеку) или № Т-11а (премия выдается коллективу (отделу, цеху и пр.)).

Процент премии к заработку, а также твердая сумма премии могут различаться для каждого сотрудника, поэтому целесообразно оформить приказ по форме № Т-11 для каждого конкретного сотрудника. Если же процент премии или фиксированный процент не меняется в отношении всего коллектива, можно оформить выдачу премии приказом № Т-11а.

Случай 1. Как правильно рассчитать премию за месяц?

В организации премия устанавливается в процентном соотношении к зарплате. Согласно приказу руководителя премия выплачивается всем работникам организации в одинаковом проценте от зарплаты. Как рассчитать премию?

1. Оклад умножаем на процент премии.

2. Затем складываем оклад и процент.

3. Умножаем сумму на – это будет сумма начисленной премии и зарплаты.

Пример 1. Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Премия за месяц составила 10%. Иванов И.И. получил аванс в размере 5000 рублей. Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем премию.

10 000*10% = 1000 рублей.

2. Считаем заработок с премией

3. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

4. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб

5. Считаем сумму за месяц, которую Иванов получит на руки.

Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке.

1. Сумму по тарифу за месяц умножаем на процент премии.

2. Затем складываем сумму по тарифу и полученный процент.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество отработанных часов, умноженное на норму в час.

Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки.

1. Сумму выработки за месяц умножаем на процент премии.

2. Затем складываем сумму выработки и полученный процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество произведенной продукции, умноженное на норму выработки.

Случай 4. Расчет премии в твердой денежной сумме.

1. К сумме заработной платы за месяц прибавляем сумму премии.

2. Умножаем эту сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

3. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

4. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример 2. Пример тот же, что и в первом случае, только премия составила 1000 рублей в месяц. (Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Иванов И.И. получил аванс в размере 5000 рублей). Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

2. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

3. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб.

4. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 5. Как рассчитать квартальную (годовую) премию?

Квартальная или годовая премия выплачивается по итогам успешной работы за эти периоды.

Складываем все заработанные суммы (без коэффициентов) за квартал (год) и умножаем полученную сумму на процент премии. Так находится сумма премии. Остальной расчет – в обычном порядке.

Пример 3. Иванов И.И. получает оклад 10 000 (январь, февраль, март) рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Рассчитаем квартальную премию, которая составила 10% от заработка и заработок за апрель.

1. Считаем сумма заработка за квартал.

10 000 + 10 000 + 10 000 = 30 000

2. Считаем премию

30 000 * 10% = 3 000 рублей.

3. По итогам квартала премия обычно выдается в следующем после квартала месяце – в апреле. Тогда заработок за апрель будет

(10 000 + 3 000)*1,15 = 14950.

4. Считаем НДФЛ

14950*13% = 1943,50

5. Заработок за апрель к выдаче на руки

14950-1943,5 = 13 006,50 руб.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

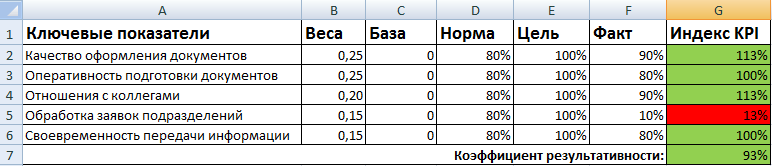

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Сегодня для стимуляции сотрудников многие компании используют системы премирования. В связи с этим возникает множество вопросов. Например, как правильно рассчитать премиальную выплату от оклада сотрудника? Ответ на этот вопрос читайте далее.

Основания для начисления премии сотрудникам

Трудовое законодательство не ставит перед собой задачи обязать работодателя выплачивать своим сотрудникам премии. Однако, оно и не запрещает такого рода стимулирование.

Важно ! Вполне правомерно руководство организации может отказаться от выплаты премий своим сотрудникам, поскольку начисление премиальных выплат – это не обязательство, а личное дело работодателя.

Именно поэтому возможность выплат каждый работодатель фиксирует самостоятельно. На ряду с этим руководство организации вправе самостоятельно устанавливать размер премий. Для этих целей предусмотрены внутренние локальные акты, коллективные договора или же трудовые договора. В этой документации так же должно быть прописано, когда и при каких обстоятельствах сотруднику положена премиальная выплата. Нередко руководители организации предусматривают выплату премий в день выдачи заработной платы.

Чтобы выплата премий сотрудникам была законной, после ее расчета необходимо издать приказ о ее начислении. Для этого могут использоваться два типа приказов:

- Если премировать решено одного сотрудника – форма N Т-11;

- Если премированию подлежит группа лиц используют форму N Т-11а.

Но никто не запрещает работодателю использовать собственные формы для оформления данного приказа.

Основные типы премирования сотрудников

На равне с возможностью произведения стимулирующих выплат и их размером, руководители компаний могут выбирать любой из возможных типов премирования, что так же указывается в в вышеперечисленной нормативной документации.

Итак, выделяют несколько основных типов премирования: (нажмите для раскрытия)

- Помесячное – выплата премии производится ежемесячно;

- Поквартальное – премию выплачивают раз в квартал;

- Годовое – выплата производится единожды в год;

- Единовременное – выплачивается единоразовая сумма по какому-либо событию или обстоятельству.

Выплата премий сотрудникам может производиться, как по зависящим от работы причинам, так и независимо от количества проделанной работы.

Выплата премиальных денежных средств в большинстве случаев происходит по двум сценариям: премия начисляется в процентах от оклада ежемесячно или же раз в год.

Процедура расчета ежемесячной премий от оклада

Зачастую месячная премия предусматривает сумму, рассчитываемую в процентном соотношении от размера оклада. Сам процент от заработной платы, в котором предполагается начислять премию работникам, прописывается в трудовых нормативных документах.

Процедура расчетов ежемесячной выплаты заработной платы сотрудникам с учетом премии от оклада выглядит следующим образом:

- Если работник работал все дни, то для расчета берётся целый оклад. Если же сотрудник пропустил по причине болезни или отпуска несколько дней, то пропорционально рассчитывается заработная плата за отработанный период.

- Затем прописанный в договоре процент умножается на получаемый в этом месяце размер оклада, в результате чего получается размер премии.

- Далее складываются размеры оклада и полученной в предыдущем расчете премии.

- Полученную в предыдущем расчете сумму умножают на районный коэффициент, если таковой используется на предприятии, в результате чего получают сумму начисленной заработной платы и премии. Если же районный коэффициент не предусмотрен, то суммой выплаты будет являться сумма из предыдущего расчета.

- Далее из итога, полученного в пункте 4, вычисляют размер НДФЛ. Для этого полученную сумму умножают на 13% или на 30% в зависимости от того, является сотрудник резидентном или нет.

- Чтобы определить размер выплаты заработка и премии, необходимо из суммы, полученной результате действий казанных в пункте 4, вычесть размер НДФЛ и размер ранее выплаченного аванса.

Для наглядности предоставим пример расчета ежемесячно премии от оклада и суммарной выплаты за месяц далее.

Пример расчёта месячной премии от оклада

Для начала обозначим условия расчета выплат за июнь 2020 года. Для Кротова М.М., у которого рабочая неделя составляет 40 часов (8 часов в день), размер оклада по трудовому договору составляет 20 000 рублей и им же предусмотрена премия в размере 10% от оклада. При этом Кротов М.М. не является резидентом страны, а районного коэффициента на территории нахождения предприятия не предусмотрено. Так же в данный сотрудник болел в течение 5 дней, брал отгул на 4 часа и получал аванс в размере 10 тысяч рублей.

Приступим к расчетам:

- Итак, в первую очередь рассчитаем размер получаемой заработной платы данного сотрудника в июне (20 рабочих дней, 159 рабочих часов):

Стоимость одного рабочего часа в июня для Кротова М.М.: 20 000 рублей: 159 часов = 125,79 рублей/час

Количество отработанных Кротовым М.М часов в расчетном периоде: 159 часов – (5 дней * 8 часов + 4 часа) = 115 часов

Размер оклада в расчетном периоде: 115 часов * 125,79 рублей/час = 14 465, 41 рубля

- Рассчитаем премию за июнь для данного сотрудника:

14 465,41 рубля * 10% = 1446,54 рубля

- Вычислим размер начисляемой выплаты:

1446,54 рубля + 14 465,41 рубля = 15 911, 95 рублей

- Рассчитаем размер удерживаемого налоговым агентом НДФЛ:

15 911, 95 рублей * 30% = 4773, 59 рубля

- Сумма выплаты на руки составит:

15 911, 95 рубля – 10 000 рублей – 4773,59 рублей = 1 138, 36 рубля.

Процедура расчета годовой и квартальной премии от оклада

Процедура расчета годовой и квартальной премии от оклада мало чем отличается от процедуры расчета месячной премии от оклада. Так, первоначально рассчитывается общий заработок сотрудника за этот период работы, а от него берётся фиксированный процент, это и будет являться размером премии.

Важно ! Выплата ежеквартальной премии производится в следующий за кварталом месяце, выплата же годовой премии производится, как правило, в конце года.

Пример расчета годовой премии от оклада

Условия нашего примера оставим такими же, однако, предположим, что сотрудник Кротов М.М работал исправно весь год, не уходя в отпуск, и только в июне болел в течение 5 дней и брал отгул на 4 часа. Изменится лишь одно – премия в размере 10% начисляется один раз в год.

Итак, рассчитаем размер премии от оклада за год:

- Рассчитаем годовой оклад:

20 000 рублей * 11 месяцев + 14 465, 41 рубля = 234 465,41 рубля

- Рассчитаем размер премии:

234 465,41 * 10% = 23 446,54 рубля

- Рассчитаем размер НДФЛ, удерживаемый из премии:

23 446,54 рубля * 30% = 3 048, 05 рубля

- Рассчитаем сумму премиальной выплаты на руки:

23 446,54 рубля – 3 048, 05 рубля = 20 398,51 рубля.

Годовую премию, как правило, выдают в декабре, поэтому размер суммарной выплаты премии и заработной платы в декабре составит:

20 000 рублей * 70% + 20 398, 51 рубля = 34 398, 51 рубля

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

1. Начисление и выплата премии. Виды премий

2. Документы для начисления премии

3. Приказ о начислении премии

4. Учет начисления премий

5. Расчет премии за месяц

6. Пример расчета годовой премии

7. Выплата премии из прибыли

8. Перечисление НДФЛ с премии

9. Какими взносами облагается премия

10. Премии при начислении отпускных

11. Премия в расчете больничного листа

Итак, идем по порядку.

1. Начисление и выплата премии. Виды премий

Премия согласно Трудовому кодексу РФ (статья 129 ТК РФ) - составная часть заработной платы (оплаты труда), относящаяся к стимулирующим выплатам.

Различают следующие виды премий в зависимости от:

- периодичности начисления и выплаты :

- разовые,

- периодические (ежемесячные, ежеквартальные, годовые),

- оснований начисления и выплаты :

- производственные (за трудовые достижения),

- непроизводственные или социальные (не связанные с трудовыми достижениями),

- источника выплаты :

- за счет расходов организации (как связанных с основной деятельностью, так и прочих),

- за счет чистой прибыли,

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

2. Документы для начисления премии

Документы, которые могут служить основанием для начислений премий:

- трудовой договор,

- коллективный договор,

- соглашение, локальный нормативный акт (ЛНА),

- приказ,

- положение.

Например, положение об оплате труда с разделом «Стимулирующие выплаты», либо «Положение о премировании».

Премии считаются предусмотренными трудовом договором , если они прописаны в тексте договора, либо есть ссылка на документ, содержащий правила расчета премий.

Премии за производственные результаты должны быть обоснованы. При этом работодатель устанавливает показатели, за достижение которых будет проводиться начисление и выплата премии.

Для разных профессий значений их различно. Это может быть и количество изделий за месяц, и количество заключенных сделок, и размер взысканных долгов. Критерии могут быть установлены как в самом документе, так и в планах сотрудника на определенный период. В последнем случае премия будет назначаться, если отчет о проделанной работе подтверждает выполнения плана за период.

3. Приказ о начислении премии

Если в ЛНА четко прописан порядок начисления премии, то возможно ежемесячную премию приказом не оформлять.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме - форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Для обоснования начисления и выплаты премии за производственные результаты к приказу целесообразно прилагать расчеты премии исходя из установленных в компании показателей.

Для инженерного, управленческого персонала выделить показатели для премирования достаточно трудно. Можно назначать премию, например, «за добросовестное отношение к труду».

4. Учет начисления премий

Премии, связанные с исполнением трудовых обязанностей, в бухгалтерском учете отражаются на счетах затрат - 20 (23, 23, 26…).

Бухгалтерская проводка:

Дебет 20 (23, 25, 26, …) — Кредит 70 — начислена премия за счет расходов по обычным видам деятельности.

Если же премия не носит явного производственного характера и относится к прочим расходам, бухгалтерская проводка будет такой:

Дебет 91.2 — Кредит 70 – начислена премия за счет прочих расходов.

5. Расчет премии за месяц

Существует 2 варианта расчета премии за месяц:

- в процентах от оклада,

- исходя из установленных показателей.

Расчет премии за месяц производится в установленные локальным нормативным актом (ЛНА) организации сроки. Но только в том случае, если согласно ЛНА премия - это обязательная часть заработной платы. Если такой записи в ЛНА нет, а есть положение о выплате ежемесячной премии при определенных условиях, например, при достижении конкретных финансовых результатов в целом по организации, то ежемесячная премия может и не начисляться. (Определение ВС РФ от 27.11.2017 № 69-КГ17-22).

Если месяц отработан не полностью, премии считаются пропорционально отработанным дням. Но в ЛНА может быть установлен и иной порядок расчета премии для таких случаев.

Пример 1. Расчет премии за месяц

В организации установлены ежемесячные премии за производственные результаты - 10 % от оклада. Оклад 25 000,00. Согласно Положению о премировании премии считаются пропорционально отработанному времени. Работник отработал 15 дней из 20.

Расчет премии

25 000,00 * 10% / 20 * 15 = 1 875,00

6. Пример расчета годовой премии

Расчет годовой премии привязывается к подведению итогов работы организации за год. Расчет может осуществляться, например, после утверждения итогов работы на годовом собрании акционеров (участников) общества.

Положение о премировании может содержать условие определение размера премии в зависимости от стажа работы в организации. Также положением могут быть предусмотрены критерии снижения размера годовой премии, например, за нарушения трудовой дисциплины.

Если сотрудник отработал год не полностью , учитывается время его фактической работы в расчетном периоде.

Пример 2. Расчет годовой премии

Положением о премировании установлен фиксированной размер годовой премии - в размере оклада при условии выполнения плана продаж. Если процент выполнения плана продаж менее 75% - премия не выплачивается. При выполнении плана продаж на 75 – 99,9 %% премия начисляется в размере 50 % от оклада. Оклад сотрудника 30 000,00. Процент выполнения плана продаж - 92%.

Расчет премии

30 000,00 * 50% = 15 000,00

Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

В компании согласно Положению о премировании при расчете годовой премии учитывается стаж работы в компании (установлены соответствующие коэффициенты) и дополнительные коэффициенты, порядок расчета которых также установлен в Положении о премировании. На подразделение выделен лимит премии в 30 тысяч рублей.

Дополнительные коэффициенты установлены согласно служебной руководителя:

- 0,5 — за привлечение выгодного клиента,

- — 0,5 — за прогул.

Расчет суммы премии

Смелов – 30 000 / 103 500 * 30 000 = 8 695,65

Знобин – 30 000 / 103 500 * 62 500 = 18 115,94

Буряк – 30 000 / 103 500 * 11 000 = 3 188,41

7. Выплата премии из прибыли

Начисление и выплата премии из прибыли имеют свои особенности. Документы для начисления премии в этом случае должны включать согласие собственников на выплату премии из прибыли. Согласие оформляется либо как протокол общего собрания, либо как решение единственного участника общества. Выплата премии из прибыли оформляется приказом руководителя. Приказ о начислении премии может быть составлен как по унифицированной форме, так и по форме, утвержденной учетной политикой организации.

Начисление премии за счет чистой прибыли отражается бухгалтерской записью:

Дебет 91-2 — Кредит 70 — начислена премия.

Начисление премии из прибыли иногда оформляют проводкой с использованием счета 84. Так поступать не следует, так как такая проводка не соответствует Инструкции к Плану счетов бухгалтерского учета.

Подобная позиция подтверждается разъяснениями Минфина РФ (письма Минфина РФ от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138).

8. Перечисление НДФЛ с премии

Производственные премии облагаются страховыми взносами, и с суммы премий удерживается НДФЛ.

Датой фактического получения дохода в виде ежемесячной премии признается последний день месяца, за который начислена премия .

Такая премия начисляется и выплачивается одновременно с заработной платой за месяц. НДФЛ в таком случае перечисляется не позднее следующего дня после выплаты.

В 6-НДФЛ такие премии можно отражать одной в одном блоке общей суммой с заработной платой.

Пример 4. Заполнение 2-го раздела 6-НДФЛ (фрагмент 1)

Выплата зарплаты за месяц (100 000,00) и ежемесячной премии (10 000,00) за апрель прошла 10 мая:

Если в организации ежемесячная премия выплачивается значительно позже, чем основная заработная плата, то в ЛНА должен быть прописан соответствующий порядок. При этом датой получения дохода для учета НДФЛ будет считаться дата выплаты премии. Перечисление НДФЛ с премии в таком случае осуществляется не позднее следующего для после выплаты.

Пример 5. Заполнение 2-го раздела 6-НДФЛ (фрагмент 2)

Зарплата за март выплачена 10 апреля, ежемесячная премия за март - 07 мая (порядок установлен ЛНА). Премию отражаем датой фактической выплаты:

Датой фактического получения дохода в виде премии за квартал (год) признается день выплаты дохода.

Такая позиция изложена в документах контролирующих органов:

- Письмо Минфина РФ от 29.09.2017 № 03-04-07/63400,

- Письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@.

Если премия за производственные результаты (единовременная, за квартал, за год) начисляется уже бывшему работнику после увольнения, то датой получения дохода будет признаваться день выплаты премии (Письмо ФНС РФ от 05.10.2017 № ГД-4-11/20102@).

Перечисление НДФЛ с премии в этом случае также следует сделать не позднее следующего для после выплаты.

9. Какими взносами облагается премия

Премии, являющиеся частью системы оплаты труда (премии за производственные результаты) облагаются взносами в том же порядке, что и основная заработная плата.

Пример 6. Расчет платежей в бюджет с премии

Работнику в апреле начислена квартальная премия за 1 квартал в размере 20 % от месячного оклада. Оклад 20 000 руб. Страховые взносы начисляются по основному тарифу. Тариф взносов в ФСС – 0,2%. В соответствии с ЛНА премия выплачивается с зарплатой за последний месяц квартала. Срок выплаты зарплаты - 10 число месяца.

Сумма премии 20 000,00 * 20 % = 4 000,00 руб.

10. Премии при начислении отпускных

Порядок учета премий при исчислении среднего заработка для отпускных установлен в пункте 15 Постановления № 922 от 24.12.2007.

Правила учета любых премий в среднем заработке следующие:

- если время в расчетном периоде отработано не полностью, премии учитываются пропорционально отработанному времени (за исключением премий, начисленных за фактически отработанное время),

- если начислено несколько ежемесячных или ежеквартальных премий по одному показателю – в расчет среднего заработка берется только одна премия (наибольшая, последняя и т.п.) за соответствующий период.

Особенности учета премии при начислении отпускных:

- ежемесячные премии учитываются, если рассчитаны в расчетном периоде,

- ежеквартальные премии :

- если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

- если премиальный и расчетный период не совпадают, то нужно производить пересчет

- годовые премии :

- учитываются независимо от даты начисления, если начислены за предыдущий год,

- если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, в расчет берется месячная часть за каждый месяц расчетного периода,

- если годовая премия платится после отпуска, то средний заработок за отпуск необходимо пересчитать.

Пример 7. Учет годовой премии при начислении отпускных

Сотрудник идет в отпуск с 28.05.2018. Расчетный период - с 01.05.2017 по 30.04.2018.

В этом периоде выплачены 2 годовые премии - в мае 2017 за 2016 год и в апреле 2018 за 2017 год по 30 тысяч рублей. Также в июле 2017 выплачена премия за 2 квартал 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени. В августе 2017 года сотруднику была выплачена премия ко Дню строителя, не предусмотренная Положением о премировании. Сотрудник был в отпуске в июне 2017 года 28 дней. В декабре 2017 болел 8 дней.

Определить, какие премии и в каком размере будут учтены при расчете отпускных.

- Годовая премия за 2016 год в расчет вообще не берется (можно учесть годовую премию только за предыдущий год).

- Премию ко Дню строителя тоже не будем учитывать в расчете среднего заработка, но уже как выплату социального характера (пункт 3 Постановления № 922).

- Годовая премия за 2017 будет учтена не в полном размере, т.к. отработано в расчетный период только 211 дней из 247 рабочих дней расчетного периода.

30 000,00 / 247 * 211 = 25 627,53

- Квартальную премию за 2 квартал 2017 года полностью взять в расчет нельзя, так как премиальный период выходит за рамки расчетного периода

В расчет среднего заработка войдет

10 000,00 / 247 * 211 = 8 542,51

- В расчет среднего заработка будет включены 2 премии из 4-х в общей сумме 34 170,04 (25 627,53 + 8 542,51).

11. Премия в расчете больничного листа

При расчете больничного листа средний заработок необходимо рассчитывать, руководствуясь требованиями Постановления Правительства РФ от 15 июня 2007 г. № 375.

В пункте 14 Положения, утвержденного указанным постановлением, установлено, что годовые премии при расчете среднего заработка берутся в размере фактических сумм, начисленных в расчетном периоде.

При этом не учитывается количество отработанных сотрудником дней в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий - два календарных года, предшествующих году наступления страхового события, за который начисляется пособие.

Поэтому в расчете среднего заработка можно учесть все премии (в том числе годовые), начисленные в эти 2 года. При этом период, за который премии начислены, в расчет не берется.

Еще одно условие, которое должно соблюдаться - с премий уплачивались взносы в ФСС РФ.

Пример 8. Премия в расчете больничного листа

Сотрудник принес листок нетрудоспособности за период с 20 по 25 апреля 2018 года. Стаж сотрудника 15 лет. Расчетный период - с 01.01.2016 по 31.12.2017.

В этом периоде выплачены 3 годовые премии - в мае 2016 за 2015 и 2014 годы и в апреле 2017 за 2016 год по 40 тысяч рублей. Премия за 2014 год была выплачена на год позже в связи с тяжелым финансовым положением организации в 2015 году. Также за 2 года было выплачено 2 премии за 2 и 3 кварталы 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени.

В средний заработок можно включить все 3 годовые премии и 2 квартальные при условии, все выплаты сотруднику (включая премии) за каждый отдельный год не превышают предельной величины базы для начисления страховых взносов в ФСС РФ.

Предположим, что это условие соблюдено, тогда в расчет среднего заработка будут включены все премии.

В расчет среднего заработка войдут следующие суммы:

30 000,00 * 3 + 10 000,00 * 2 = 110 000,00

Делать перерасчет сумм премий исходя из фактически отработанных дней при расчете пособия не нужно.

В нашей статье мы рассмотрели часто встречающиеся случаи начисления и выплаты премии, если у вас остались вопросы, задайте их в комментариях ниже.

Начисление и выплата премии: учет, НДФЛ и взносы

Премиальные выплаты повсеместно используются работодателями для стимуляции сотрудников к более производительной деятельности. Нередко премия является существенной составляющей заработной платы. Поэтому бухгалтеры компании в обязательном порядке должны знать порядок исчисления премии различных видов и особенности выдачи каждого из них.

Премиальные выплаты повсеместно используются работодателями для стимуляции сотрудников к более производительной деятельности. Нередко премия является существенной составляющей заработной платы. Поэтому бухгалтеры компании в обязательном порядке должны знать порядок исчисления премии различных видов и особенности выдачи каждого из них.

Порядок назначения премии

Под премией понимается материальное поощрение сотрудников за определенные заслуги в разрезе производственной деятельности. Зачастую премия назначается по факту высоких трудовых показателей, однако также нередки случаи, когда дополнительные выплаты выдаются по факту особых выдающихся заслуг.

Особенности начисления и порядка выдачи премиальных средств должны регламентироваться одним из следующих локальных нормативных документов:

- Положениями .

- Положением о премировании на конкретном предприятии.

- Любой иной документацией, регламентирующей производственную деятельность и труд сотрудников. Например, с субъектом.

Наличие премии на предприятии не является обязательным условием осуществления трудовой деятельности. Поэтому подобное решение относится к личной инициативе руководителя предприятия.

После соответствующего положительного решения руководителя компании, бухгалтером производится расчет премий, положенные сотрудникам. При этом основываться бухгалтер может на объеме оклада, фактически отработанном времени или определять квартальные, или годовые премии в фиксированном количестве.

Так, премия начисляется по конкретному способу, выбранному на предприятии, и выдается единовременно с заработной платой. В случае если подчиненным зарплата начисляется на карточки, то и премия начисляется на карты. Если данная процедура осуществляется посредством кассы компании, то премия также подлежит подобной выдаче.

Важно отметить, что премия, как часть заработной платы (за исключением поощрительных выплат за выдающиеся достижения в науке или материальное поздравление к определенной дате), также облагается налогом на доход физического лица. Это значит, что в итоге субъект получит на руке объем его премии за вычетом тринадцати процентов НДФЛ.

Основные принципы определения объема премии заключаются в следующем:

- Объем премиальной выплаты в своем расчете базируется зачастую на конкретной ставке. Руководителем и бухгалтером заранее оговаривается фиксированная сумма или определенный процент от оклада, а также периодичность выплаты.

- Исчисление премии, связанной с конкретным временным отрезком (например, годовая премия), принято основывать на фактически отработанном времени.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

- расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

- расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2018 по 26.04.2018. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Коэффициенты, применяемые при расчете премий

Когда на предприятии премия зависит от определенной суммы (оклада или какой-либо доли зарплаты), объем премиальных выплат считается фиксированным. Объем таких начислений не будет вступать в зависимость от порядка лишения премии или фактически отработанного времени. Размер премии может измениться только по факту корректировок в сумме оклада. Учитывается данная процедура одним из таких вариантов:

- с начала отчетного периода, за который исчисляются выплаты;

- с начала периода, идущего следующим за периодом, в котором был откорректирован оклад;

- принимая во внимание соотношение количества дней в периоде, где проводились корректировки оклада, относительно объема каждого отдельного заработка.

При применении последнего метода необходимо использовать коэффициенты, которые учитывают соотношение количества дней. Так, если премия предполагает зависимость от фактически отработанного времени, то в случае неполного отработанного периода или при переработке, необходимо использовать коэффициент, который скорректирует данные расхождения. Подобные коэффициенты исчисляются на каждом предприятии, исходя из особенностей производственного процесса.

Также существуют районные коэффициенты, которые устанавливают местные органы власти, и которые также должны учитываться при расчете премии, если таковые имеются. Поэтому порядок того, как рассчитывается премия, может разниться в части значения повышающих коэффициентов для различных регионов РФ.

Особенности расчета премии за год

Выплата премиальной суммы по факту годовой выработки является инициативой управленца подразделения или предприятия в целом, если компания небольшая.

Кадровые работники направляют руководителю фирмы данные об отработанном подчиненными времени, обо всех нарушениях и об уровне выполнения плановых показателей.

По факту анализа предложенных сведений, руководитель публикует приказ по форме Т-11 (для одного субъекта) или Т-11а (для группы субъектов). Данный приказ подписывают лица, которым назначается премия, после чего бумага направляется в бухгалтерию.

Чтобы рассчитать объем премии конкретного сотрудника за год, требуется сложить весь годовой доход лица, не учитывая при этом увеличивающие коэффициенты, если таковые предполагаются. Далее полученный результат умножается на премиальный процент.

В частности, формула расчета представляет собой:

ГП = (МЗП * 12 месяцев * %) – (МЗП * 12 месяцев * %) * 13%, где:

- ГП – годовая премия;

- МЗП – месячная заработная плата работника;

- % – процент премии;

- 13% – НДФЛ.

Например, сотрудник Попов С.С. имеет право на оклад в объеме 50.000 в месяц. За прошедший год Попов ежемесячно получал указанную сумму. Годовая премия зафиксирована в трудовом соглашении с Поповым, ее процент составляет 10.

Таким образом, порядок исчисления годовой премии таков:

- Заработок лица за отчетный год: 50.000 * 12 = 600.000 руб.

- Годовая премия составит: 600.000 * 10% = 60.000 руб.

- НДФЛ с премии будет удержан в таком объеме: 60.000 * 13% = 7800 руб.

- На руки Попов получит такую сумму: 60.000 – 7800 = 52.200 руб.

Таким образом, расчет премии для работника является нетрудной операцией, которая требует грамотно оформленных локальных актов, а также информированности о текущем состоянии трудового законодательства.

Координационная теория Вернера

Должностная инструкция арматурщика (автоарматурщика), должностные обязанности арматурщика (автоарматурщика), образец должностной инструкции арматурщика (автоарматурщика)

Презентация на тему "концепция устойчивого развития" Возникновение концепции устойчивого развития презентация

Эффективный контракт в медицине Положение об эффективном контракте в здравоохранении

Сценка из школьной жизни физика